10月15日,2025年度北京普惠健康保正式上线,并同步开通投保渠道,供消费者投保参保。《每日经济新闻》记者注意到,近期已有黑龙江、安徽、江苏等多地上线了2025年度惠民保产品并开通投保。相比于2024年度的产品,2025年度的产品在保障范围、免赔额、特药目录、附加服务等方面做了扩展,也让产品的保障更全面。

作为城市定制型保险产品,惠民保因价格亲民、保障全面而受到消费者追捧,险企也在惠民保的持续发展中加入了一些新的思路和方向。

有业内人士对记者表示,惠民保想要继续发展下去,就需要进行多方面的创新和改进。首先,要持续优化产品设计,提高保障水平和赔付率,满足消费者的多样化需求;其次,要加强与医疗机构的合作,提供便捷、高效的健康管理服务,提升消费者的获得感和满意度;最后,要借助互联网和大数据技术,提高运营效率和服务质量,降低运营成本,实现可持续发展。同时,也需要政府、监管机构和社会各界的支持和关注,共同推动惠民保产品的健康发展。

多地纳入和扩展特药保障目录

惠民保是一种普惠性补充医疗保险,也被称为城市定制型商业保险。其最初诞生于深圳,2015年,深圳市推出重特大疾病补充医疗保险,当年12月,在深圳市政府指导下,平安养老针对参加基本医疗保险居民推出首款“以低保费撬动高保额”的重大疾病补充医疗保险,采取“个人账户划扣+企业团体投保+个人自愿缴费”模式。这成为惠民保类产品的雏形。

经历近十年的发展,惠民保已经成为当前衔接医保和商保的有力补充,各省市地区也均结合各地特色推出适合当地的惠民保产品。近期,2025年度惠民保开始陆续升级上线,北京、江苏、黑龙江、安徽等地在近期密集推出了2025年版产品。

《每日经济新闻》记者注意到,不同于早期的宣教和科普,当前惠民保营运方将更多的精力放到了产品创新和设计上。通过对比和梳理,记者注意到,扩大保障范围尤其扩大特药目录是2025年度惠民保优化的主要方向。

以“龙江惠民保2025版”为例,其在价格不变的情况下,扩大目录外责任,增加特药种类,针对黑龙江高发恶性肿瘤等疾病,特药增至85种(含10种罕见病药品);2025年度“江苏医惠保1号”升级版在原有基础版四项保障责任基础上,增加质子重离子医疗费用保障责任和CAR-T药品费用保障责任两项前沿医疗保障;2025年度北京普惠健康保则涵盖106种特药责任,其中有65种海外特药。

“医保外特药直赔,基本是2020年惠民保刚风起时就成为惠民保责任的标配,近几年惠民保特药目录中的特药数量每年都在优化和增加,同时越来越多惠民保项目还增加在海南乐城的海外特药责任。”对外经济贸易大学创新与风险管理研究中心副主任龙对记者表示,从过往几年实际运营和理赔情况来看,特药责任理赔金额在总的理赔金额占比约为10%~15%,总体还是不错的,在长期可持续范围内。

盘古智库高级研究员江瀚表示,惠民保产品加入特药服务可以为患者提供更多的治疗选择和经济支持。此外,加入特药服务还可以提高惠民保产品的竞争力和吸引力。在当前保险市场竞争激烈的情况下,惠民保产品需要不断创新和完善服务内容,以满足投保者的多样化需求。加入特药服务可以进一步提升惠民保产品的附加值和保障水平,从而吸引更多的投保者。

下调免赔额成2025版惠民保趋势

《每日经济新闻》记者注意到,除了扩展特药目录外,惠民保在理赔端也下足了功夫,那就是下调免赔额。

例如,2025年度“北京普惠健康保”对于连续参保人群降低了起赔线,即免赔额有所降低。具体而言,连续参保三年且无出险记录的被保险人,2025年度将享受两大连续参保优待。一是降低免赔额,医保目录外住院自费费用免赔额,健康人群由1.5万元降至0.5万元,特定既往症人群由2万元降至1.5万元,理赔门槛更低;二是在享受5次常规健康管理服务的同时,还可从口腔健康、中医调理、健康检查、家庭急救包、日常小药箱及线上健康课程六大健康服务中任选一项免费使用。

“安徽惠民保”2025版将医保目录外报销起付线降低5000元;“苏惠保2025”升级版自付费用免赔额1.6万元降至1.2万元,基础版自付费用免赔额2万元降至1.4万元;同往年相比,2025年度“东营惠民保”的基本医保报销范围内住院(含门诊慢特病)医疗费用保障年度免赔额由1.5万元降低至0.8万元。

“此举措对参保个体及家庭而言,小额医疗开支同样可获保险补偿,极大程度缓解了参保者的经济负担,彰显了保险制度的社会福利属性。涵盖更广泛疾病谱的治疗费用,尤其对常见病与轻微疾病的覆盖,增强了保险产品的实用价值与民众获得感。”中国矿业大学(北京)管理学院硕士生企业导师支培元表示。

在免赔额降低的同时,有一些消费者担心会影响产品的运营,导致惠民保的理赔端承压。对于这一担心,龙格表示,由于惠民保并不是100%比例报销,降低免赔额部分的理赔比例,单个理赔客户理赔的金额不会提高太多,总体理赔金额也不会增加太多,总体理赔率水平仍在合理范围内,大部分惠民保仍然可以收支平衡,保本微利。

《每日经济新闻》记者注意到,近两年保险圈刮起了“0免赔”的风,惠民保产品是否也会往“0免赔”方面发展呢?龙格表示,目前0免赔的惠民保还很少,从实际情况来看,0免赔也不适合惠民保,只有客户自己承担一部分医疗费用,才能尽量避免过度医疗。

业内:完善服务和差异化是发展的方向

虽然惠民保一直在创新和完善,但是依然有很多业内人士对于惠民保未来的发展表达了一定的担忧。

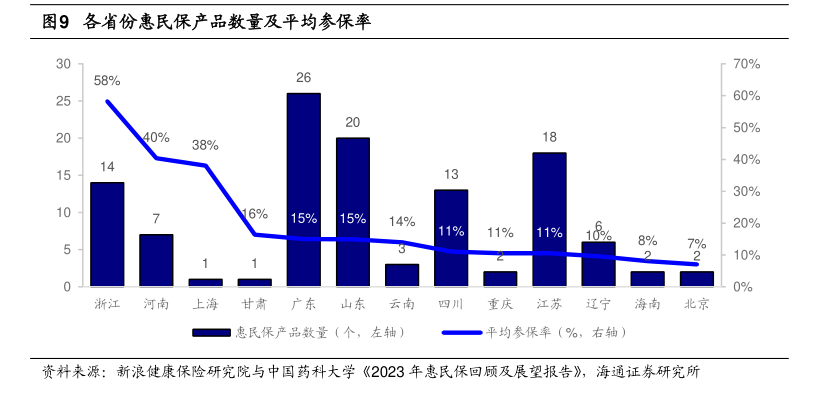

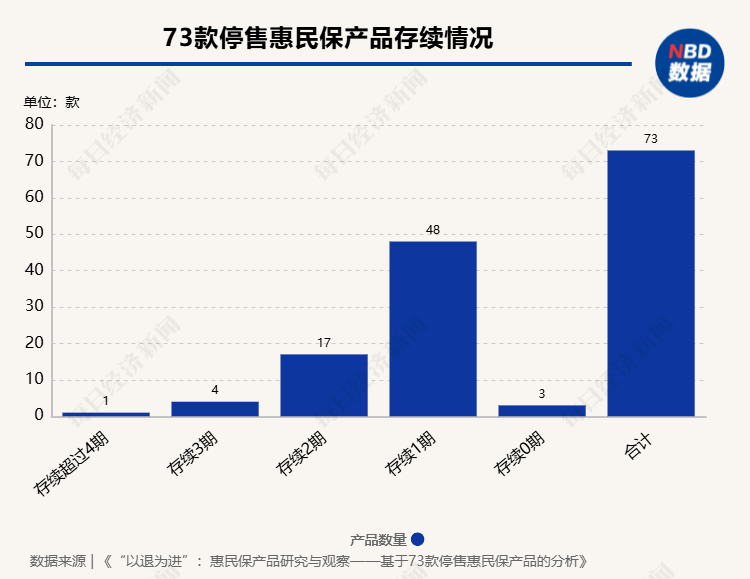

有数据显示,2015年以来推出的284款地方性惠民保产品中,73款产品停止运行,占比约为25.70%,整体市场表现出运营差异较大的特点。当前,惠民保已遍布我国22个省份、4个直辖市、4个自治区,其中20个省(自治区、直辖市)存在停售产品,占比超60%。存在停售产品的20个省(自治区、直辖市)中停售产品数量表现不同。其中,江苏省停售产品最多为11款,安徽省、湖南省停售产品分别为9款和8款,福建省、辽宁省、山东省、浙江省停售产品为5款,其余地区停售产品少于5款。

因此,如何长久运营下去依旧是摆在惠民保面前的首要问题。江瀚表示,首先,惠民保需要不断创新和完善产品服务内容。除了降低免赔额和增加特药服务外,还可以考虑引入健康管理服务、提供在线理赔等便捷服务方式,以满足投保者的多样化需求。其次,惠民保需要加强与其他保险产品的差异化竞争。通过与互联网保险产品进行差异化定位和服务创新,突出惠民保产品的优势和特点,从而吸引更多的投保者。

江瀚进一步指出,第三,惠民保还需要加强市场推广和品牌建设。通过加强广告宣传、开展公益活动等方式提高惠民保产品的知名度和美誉度,增强投保者对惠民保产品的信任和认可。最后,惠民保还需要加强风险管理和合规经营。在创新产品服务的同时,要确保符合相关法律法规和监管要求,防范化解潜在风险,保障投保者的合法权益。

“惠民保在降低免赔额、增加特药服务等方面进行了创新,为消费者带来了更多实惠。在未来,惠民保还需不断调整策略,以应对市场变化,实现可持续发展。”世界院士专家联合会执行秘书长、中国民协新质生产力工委秘书长吴高斌认为,加强创新、提升服务质量、拓展渠道是惠民保持续发展的核心。